陳大哥早期買了一堆儲蓄險,以為 3000 萬免稅額度很夠,卻忽略了「實質課稅原則」。經過顧問調整架構,不僅避免了被國稅局連補帶罰的風險,更創造出真正的「合法免稅現金槓桿」。

新竹王太太家族土地因變更為工業用地價值暴漲,父親辭世時遺產稅高達 2000 萬。子女現金不足,慘痛教訓。現在透過規劃,每位手足配置 1000 萬壽險槓桿,確保祖產不再面臨充公風險。

黃老闆坐擁五間店面收租 40 萬,但貸款本利攤還高達 50 萬,淪為「高資產貧民」。經過不動產活化、房貸減壓,將負現金流轉正,每月額外創造 10 萬淨現金流,重獲財務自由。

「繳稅是義務,

但 繳稅是違反人性的。

所以節稅,是您的權益。」

高資產族群需要的不是強硬的儲蓄險,

而是一位能真正解決他們生前買賣、贈與及死後遺產稅問題的

『資產傳承顧問』。

服務客戶

管理資金 (NTD)

告別傳統業務推銷,

您需要的是跨領域的資產戰略

許多人以為沒現金繳稅,可以用房子抵繳(實物抵繳)。這看似解決問題,實則是「割地賠款」的開始。

舉例:一塊住宅用地

| 您的實際市價 | 1 億元 |

| 政府認定抵稅價 | 3,000 萬元 |

您損失了 7,000 萬 的價值。

這就是為什麼您需要提早準備「現金資產水庫」。

(點擊圖片可放大)

全面調閱財產清冊(不動產、股票、保單、存款),釐清資產現值與潛在稅務缺口。

與顧問討論,結合法律與稅務工具,量身打造「分得公平、稅繳得少」的分配策略。

精算未來稅負,利用保險槓桿預留現金,防止繼承人被迫賤賣房產或股票來繳稅。

每 1-3 年隨資產增值或家庭結構改變(如結婚、生子),適時調整架構,確保計畫與時俱進。

(點擊下方項目,查看詳細說明)

針對高資產族群最擔心的遺產稅與贈與稅問題,我們不只看現在,更推演未來 10 年的稅務風險。

我們會協助您善用每年的贈與額度、搭配信託架構與保險槓桿,將資產「合法、低稅負」地移轉給下一代。

許多家族持有大量土地或老舊房產,帳面價值高,但缺乏現金流。我結合不動產營業員的專業背景,協助您評估資產價值。透過買賣、交換、改建或融資等策略,將沉睡的「死資產」轉換為具備流動性的「活水」。

我們協助您打造每月 5-20 萬以上的穩定被動收入系統。利用穩健的金融工具(如分紅保單、債券、美元資產),確保退休生活品質不因市場波動或長壽風險而打折。

許多人的資產過度集中在單一項目(如 80% 都在房地產),風險極高。我們會協助您進行「再平衡」,在風險可控的前提下,追求資產的穩健增長。

⚠️ 實質課稅原則風險:若您的保單投保行為符合「8 大態樣」,理賠金將全數計入遺產總額。

⚠️ 要保人 ≠ 被保人:這是最常見的稅務地雷。

我們提供深度審查,協助您排除上述隱形風險。

我們專為高資產族群提供海外資產配置諮商,從稅制變化、貨幣風險到市場波動,重新校準風險管理與投資佈局。

「這不是觸霉頭,而是給家人最後的溫柔。」

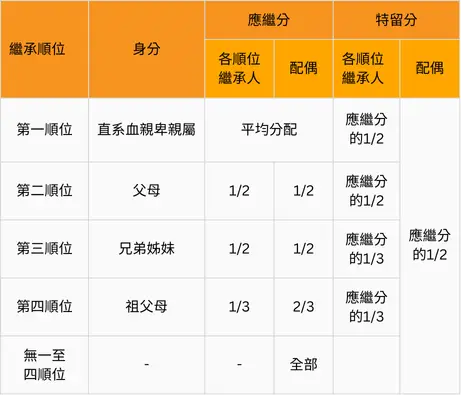

如果不預立遺囑,資產將依照法律「應繼分」分配,往往導致家族紛爭甚至對簿公堂。我們協助您在意識清晰時,透過公證遺囑或代筆遺囑,明確指定資產歸屬,確保您的心意能被完整執行,不留遺憾。

財富顧問 | 高資產稅務規劃專家

我們擁有跨領域的專業顧問團隊,包含知名會計師、律師、財稅規劃師與品牌策略顧問等實戰專家。我們以全局視野與精準洞察,陪伴您邁向更穩健的未來。